子どもがいて心配なのが、将来の教育費。

怖くて産めないレベルなんですけど?

「めちゃくちゃかかる」とは何となく聞いてるはず。

何才でいくら教育費がかかるのか、ちゃんと知っておきましょう!

この記事では、「子どもが何才の時に、いくらくらい、教育費がかかるのか?公立や私立でどのくらい違うのか?」などの情報を、しっかりした最新データを見ながら紹介していきます。

「ざっくりひとり1千万円」なんて言われていますが、それが本当なのかどうかも、ちゃんと知っておきましょう!

※この記事は、2023年2月8日に更新しています。

【まとめると】教育費の合計平均は約1060万~3100万円

| 学校 | 区分 | 教育費平均 | ほかの経費、備考 |

|---|---|---|---|

| 幼稚園 | 公立 | 50万 | 無償化後。全国約87%の園が私立 |

| 私立 | 93万 | ||

| 小学校 | 公立 | 212万 | |

| 私立 | 1000万 | ||

| 中学校 | 公立 | 162万 | 給食なしの場合は+毎日の昼食代 |

| 私立 | 431万 | ||

| 高校 | 公立 | 154万 | +毎日の昼食代 |

| 私立 | 316万 | ||

| 大学 | 国公立 | 481万 | 1人暮らしの場合は+422万 |

| 私立文系 | 690万 | ||

| 私立理系 | 822万 |

上記には、純粋に通学先に払う費用(入学金や授業料、学用品、給食代、部活代、私立の寄附金など)のほか、通学定期代、学校以外の塾や習い事、受験代(併願校含めた受験料など)も含まれています。

なお、よくある進学パターンを並べると、次のようになります。

| 進学先 | 幼 | 小 | 中 | 高 | 大 | 大学自宅生の総額 | 大学1人暮らしの総額 |

|---|---|---|---|---|---|---|---|

| すべて公立 | 公 | 公 | 公 | 公 | 公 | 1059万 | 1481万 |

| 幼だけ私立 | 私 | 公 | 公 | 公 | 公 | 1102万 | 1524万 |

| 幼・大が私立 | 私 | 公 | 公 | 公 | 私 | 文1311万/理1443万 | 文1733万/理1865万 |

| 小だけ公立 | 私 | 公 | 私 | 私 | 私 | 文1742万/理1874万 | 文2164万/理2296万 |

| すべて私立 | 私 | 私 | 私 | 私 | 私 | 文2530万/理2662万 | 文2952万/理3084万 |

各学校の教育費の平均は?

ここからは、学校のステージに合わせて細かく金額を見ていきましょう!

- 学校教育費

- 入学金等(入学金・入園料、入学時納付の施設整備費、入学検定料〔受験料〕など。併願等で入学しなかった学校への納付額を含む)

- 教科外活動費(クラブ活動、学芸会・運動会・芸術鑑賞会、臨海・林間学校など)

- 通学関係費(通学交通費、制服及びランドセル等の通学用品の購入費など)

- 学校納付金等(施設整備費、学級・児童・生徒会費、その他の学校納付金、PTA会費、後援会等会費、寄附金など)

- 授業料、修学旅行費、図書・学用品・実習材料費など

- 学校給食費

- 学校外活動費

- 補助学習費(塾・家庭教師・予備校・通信教育など)、その他の学校外活動費(習い事、ホームステイなど)

幼稚園の教育費の平均

3才(年少)から5才(年長)までの3年間の幼稚園でかかる教育費の全国平均は、公立は約49.5万円、私立は約92.7万円で、約1.9倍違います。

| 区分 | 公立幼稚園 | 私立幼稚園 |

|---|---|---|

| 学校教育費(1年間) | 61,156円 | 134,835円 |

| 学校給食費(1年間) | 13,415円 | 29,917円 |

| 学校外活動費(1年間) | 9,555円 | 144,157円 |

| 1年間の合計 | 165,126円 | 308,909円 |

| 3年間の総計 | 495,378円 | 926,727円 |

えっ無償化でタダになったんじゃないの!?

確かに無償化は始まりました!ただ、それ以外にかかるお金はまだまだあるんです

「幼児教育の無償化」実現より前の平成30年度の調査では、学習費の年平均合計は、公立幼稚園で約22.4万円、私立で約52.8万円でした。

そこからすると、令和3年度は公立で約5.8万円、私立で約21.9万円が、年平均で減りました。

全体の約87%を占める私立幼稚園で恩恵が大きい制度といえますが、無償対象外の費用はまだまだ多く、ある程度のお金はかかります。

小学校の教育費の平均

小学校6年間でかかる教育費の全国平均は、公立で約211.5万円、私立ではなんと1000万円を超えてしまいました😱

| 区分 | 公立小学校 | 私立小学校 |

|---|---|---|

| 学校教育費(1年間) | 65,974円 | 961,013円 |

| 学校給食費(1年間) | 39,010円 | 45,139円 |

| 学校外活動費(1年間) | 247,582円 | 660,797円 |

| 1年間の合計 | 352,566円 | 1,666,949円 |

| 6年間の総計 | 2,115,396円 | 10,001,694円 |

公立と私立で特に差が大きいのが「学校教育費」と「学校外活動費」です。

「学校教育費」には入学金や寄付金・制服、毎年の授業料・教材費・施設費・交通費などのほか、併願した学校への受験料(私立で1校約8千~3万円)や、すべりどめ校への入学前納付金も含まれます。

また、「学校外活動費」は、塾や家庭教師・通信教育・習い事の月謝、ボランティアや海外交流活動の費用などです。

私立小学校や私立中学校を目指す場合、こうした「お受験」費用も増えるといえます。

子どもに高度な教育や良質な環境を用意したい、となると、お金の負担も大きくなりますね

中学校の教育費の平均

中学校3年間でかかる教育費の全国平均は、公立は約161.6万円、私立は約430.9万円で、2.7倍違います。

| 区分 | 公立中学校 | 私立中学校 |

|---|---|---|

| 学校教育費(1年間) | 132,349円 | 1,061,350円 |

| 学校給食費(1年間) | 37,670円 | 7,227円 |

| 学校外活動費(1年間) | 368,780円 | 367,776円 |

| 1年間の合計 | 538,799円 | 1,436,353円 |

| 3年間の総計 | 1,616,397円 | 4,309,059円 |

特に、入学金や授業料・制服・教材費などの「学校教育費」の差が大きいです。しかし、塾や習い事など「学校外活動費」は、小学校の時期とは異なり、あまり差がありません。

なお、私立では給食がない学校が多いのか、「学校給食費」の額が少ないです。私立中学校に通うと昼食代が別にかかる可能性が高いのは盲点かもしれません。

高校の教育費の平均

⾼等学校(全⽇制)3年間でかかる教育費の全国平均は、公立は約153.9万円、私立は約316.3万円で、2.1倍違います。

| 区分 | 公立高校 | 私立高校 |

|---|---|---|

| 学校教育費(1年間) | 309,261円 | 750,362円 |

| 学校給食費(1年間) | – | – |

| 学校外活動費(1年間) | 203,710円 | 304,082円 |

| 1年間の合計 | 512,971円 | 1,054,444円 |

| 3年間の総計 | 1,538,913円 | 3,163,332円 |

ここでも、中学校と同じく、入学金や授業料、学用品などの「学校教育費」の差が1番大きいです。

見逃せないのは、高校から「給食費」が公立私立ともに計算外になること。毎日お弁当を持たせるのと、毎日コンビニや購買で買わせるのでは、それなりの金額差が出そうです。

大学の教育費の平均

大学4年間でかかる教育費の全国平均は、国公立は約481.2万円、私立は約689.8~821.6万円です。

「国立・公立か、私立に行くか」「私立なら文系か理系か」で、かなり違ってきます!

| 区分 | 国公立大学 | 私立文系 | 私立理系 |

|---|---|---|---|

| 入学費用 | 67.2万円 | 81.8万円 | 88.8万円 |

| 在学費用(1年間) | 103.5万円 | 152.0万円 | 183.2万円 |

| 4年間の総計 | 481.2万円 | 689.8万円 | 821.6万円 |

- 入学費用

- 受験費用(受験校すべての受験料や交通費・宿泊費)

- 学校納付金(入学金、寄付金、学校債など、入学時に学校に支払った費用)

- 入学しなかった学校への納付金

- 在学費用

- 学校教育費(授業料、電車やバスの定期代や車のガソリン代・維持費)

- 家庭教育費(補習教育費〔塾・家庭教師、通信教育、参考書・問題集の購入など〕、習い事)

入学料は、入学時に1回だけ支払う費用です。在学費用は1年間在学するごとにかかっていくので、4年で卒業までだと上記金額が4回かかります。

また、自宅と大学が離れている場合、どうしてもかかってしまう費用が「ひとり暮らしの準備代」と「毎月の仕送り」です。

| 区分 | 平均額 |

|---|---|

| 自宅外通学を始めるための費用 | 38.7万円 |

| 仕送り(1年間) | 95.8万円 |

| 4年間の総計 | 421.9万円 |

「自宅外通学を始めるための費用」は、アパートの敷金や家具家電の購入費などです。

なお、年間仕送り額で1番多いのは「50万円以上100万円未満」の33.1%でした。月額だと1.7万円~8.3万円程度になります。

教育費を貯める方法は?

最低でも1人1000万なんて、そんな大金ムリ!

そりゃ少子化にもなりますよね…

出産から大学卒業までの約22年間、計画を練る必要があります!

子ども1人を4年制大学まで出そうとすると、教育費は最低でも約1000万円。

私立大学だと2000万円、オール私立だと3000万円にもふくらむ可能性があることが分かりました。

用意するにはとても難しい金額に思えますが、出産から大学卒業までには約22年間かかり、毎月毎年、支払うべき金額も変わります。

これを頭に入れて、子どもが生まれたときから計画を練って、長期プランを立てましょう!

毎月の教育費の貯金額

幼稚園から高校までは生活費から毎月捻出するとして、もっとも金額が多い大学費用は、できれば子どもが生まれた直後から、月々貯めていくのが理想です。

貯金完了の期限は、高校3年生の9月と考えましょう。

進路決定が早い子だと、このころから、受験料や交通費、4月の入学前に納める入学金などが、ポツポツとかかってくるからです。

今回は計算しやすく、子どもが0才から17才になるまでの204ヶ月で貯めるつもりで算出します。

| 月々の貯金 | 合計(204ヶ月) | 備考 |

|---|---|---|

| 1.5万円 | 306万円 | |

| 2万円 | 408万円 | 国公立4年計481.2万円 |

| 2.5万円 | 510万円 | |

| 3万円 | 612万円 | 私立文系4年計689.8万円 |

| 3.5万円 | 714万円 | |

| 4万円 | 816万円 | 私立理系4年計821.6万円 |

ひとり暮らし4年間の約420万円も貯める場合、上記に毎月約2万円を追加です。

私立中学校に進学する場合

私立中学校に入れたい場合は、小学5年生頃から塾通いが始まるなどして貯金が難しくなるため、大学資金を貯めるペースを早めたほうが良いです。

目安は、子ども0才から10才までの120ヶ月です。

| 月々の貯金 | 合計(120ヶ月) | 備考 |

|---|---|---|

| 4万円 | 480万円 | 国公立4年計481.2万円 |

| 5万円 | 600万円 | |

| 6万円 | 720万円 | 私立文系4年計689.8万円 |

| 7万円 | 840万円 | 私立理系4年計821.6万円 |

子どもが小さい時期ほど教育費は少ないです。

全期間を同じ額面で進めたり、年齢によって額面を増減させたり、自分のペースで!

教育費を効率よく貯める方法

将来の大学資金はコツコツ貯めよう!とはいっても、日々の生活費とは別に用意するのはラクではないはずです。

どうせやるなら、効率よく貯めたり増やしたりする方法で準備したいですよね。

児童手当

子ども1人につき、3才未満は月額1万5,000円、15才までは月額1万円が支給されます(※高額所得者は一律月5,000円。第3子以降は小学校修了前まで月1万5,000円)。

児童手当を全額貯めれば、誕生から15才までに約200万円が確保できます。

投資(つみたてNISAなど)

手持ちのお金を生かして少しでも教育費を増やしたい人は、「投資」を考えましょう。

投資にも色々なやりかたがありますが、大学資金の準備に向いているのは「つみたてNISA」です。

5年10年と長期間コツコツ積み立てるほうが最終結果が良いとする「ドルコスト平均法」と相性が良く、個別株などと違って利益に20%の税金がかからないからです。

つみたてNISAは、自分で設定したペースと金額で、国の審査を通過した投資先の株などを買っていくもの。

毎年40万円まで投資できます。これは、月平均にならすと3万3,333円です。

人気の「SBI証券」の場合、購入ペースは毎日・毎週・毎月から選べ、月100円から投資可能。ボーナス月だけ額面を増やしたりと、便利に設定できます。

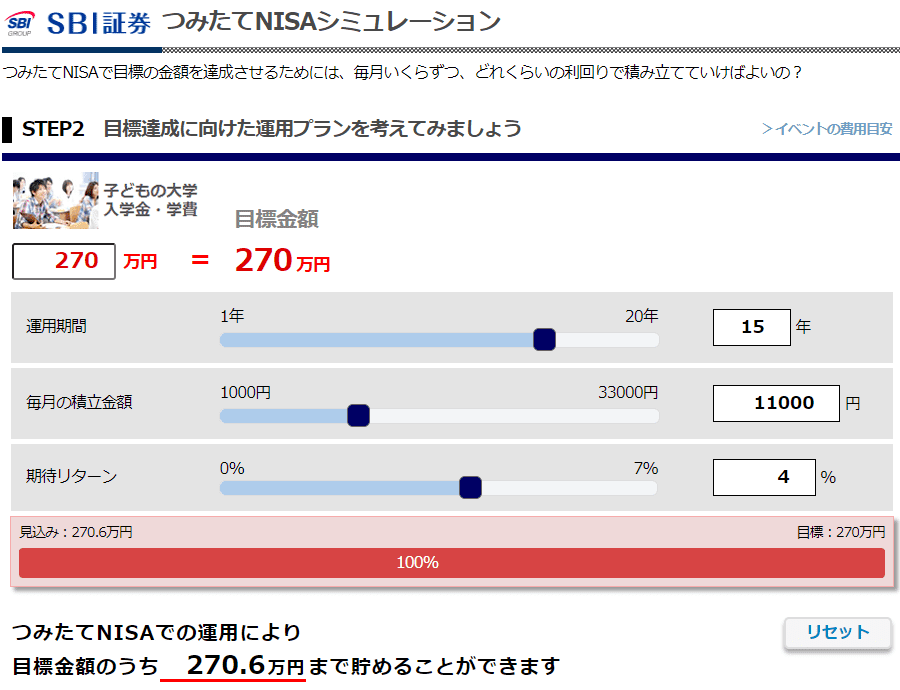

さきほどの児童手当も、ただ銀行に預けたり学資保険に入れるだけではほぼ200万円のままですが、つみたてNISAを利用すれば、利回り4%で運用したとして約270万円に増える期待ができます。

投資のメリットは、買うだけで増えていく利益が、ふつうの銀行預金より多いこと。

デメリットは、世の中の経済状況によって投資先の価値が下がり、損をする(元本割れ)する可能性があることです。

ただ、ふつうの預金も、10年20年などの長期的にはインフレ(物価高)で価値が下がりがちなので、リスクがゼロとはいえません。

「つみたてNISAを始めたい!」という人は、まず、証券会社で口座を作りましょう。おすすめは【SBI証券】です。NISA開設者数180万以上で主要ネット証券No.1※、手数料が安く、サポート体制も充実しています。

預貯金・学資保険

「投資はコワイ」「色々な方法で貯めたい」という方は、元金保証の銀行預金や、学資保険が候補になります。

銀行では、毎月自動で口座引き落としになる「自動積立定期預金」が便利で確実です。

ほか、勤務先によっては毎月の給与から天引きできる「財形貯蓄」制度などもあります。

金利はメガバンクで約0.01%、高金利のネット銀行でも0.20%程度です。

「学資保険」は、毎月一定の保険料を保険会社に納めて、満期になると満期保険金が受け取れるものです。

受け取り方は、18才一括や、入学時期ごとに分割して受け取れるものなどさまざま。

戻ってくる金額(返戻金)は保険会社やプランにより元金の約101~104%程度ですが、途中解約した場合は元金割れする場合が多いので注意しましょう。

なお、学資保険は、万一、親(契約者)が亡くなっても、以後の保険料が免除された上、期限が来ればお金が満額受け取れます。

これは、ほかの方法にはない大きな利点といえます。

どれか1つの方法にこだわらず、つみたてNISAと学資保険を両方使うなど、資金を分散するのも良いやり方です♡

貯金に回すお金を増やすには?

「そうはいっても、稼ぎが少なくて貯金に回せるお金がない😭」という人もいるでしょう。

対処方法としては、「収入を増やす」か「支出を減らす」、あるいは両方になります。

中でもオススメは、ポイ活とブログ運営です。どちらも、ネットにつながったPCやスマホがあれば、スキマ時間でサクッと稼げるりっぱな収入源になります。

ポイ活は、「ポイントインカム」という業界最大手のポイントサイトが使いやすくてオススメです。

固定費削減のための業者変更も、ポイントインカムを通せばポイントが貯まる案件がたくさんあり、一石二鳥!

このブログから無料会員登録するだけで2,000pt(200円)がもらえ、簡単なウェルカムミッション達成で5,200pt(520円)もゲットでき、いきなり換金できます。

登録後も、無料案件や1万円以上の高額案件など色々選べるので、ぜひチャレンジしてくださいね♪

ブログの運営は、テーマややり方次第で稼げる効率がまったく違ってきます。

より少ない労力で、副業収入をたくさん増やしたい方は、下の記事を読んでみてください!

どうせやるなら、かしこく、効率良くいきましょう♪

教育費が足りないときの解決方法

色々がんばっても、どうしてもお金が足りない!

そういうときに使えるテクニックやはさまざまです。

- 奨学金…日本学生支援機構や学校、各種団体など、学業を支援する組織の審査を受けてお金を借りる方法。返さなくてよい給付型、卒業後などに分割返済する貸与型があり、貸与型でも利息があったりなかったりと、条件はさまざま。(参考サイト:ガクシー)

- 教育ローン…国や銀行などからお金を借りて、月々少しずつ返済する方法。奨学金と比べて利息が高くなりがち。

- 免除制度、補助金、助成金など…保護者の所得が低いなど、条件を満たせば学費が免除される。ほか、自治体によってサポート制度があったりするので、調べて最大限に活用しましょう。

- 子ども自身がアルバイトをする…高校や大学以上だと、学費や生活費は自分で稼いでもらう方法も考えられます。あくまで勉学にさしつかえない程度にしましょう。

【まとめ】教育費には長期戦で挑もう

人の一生には、いろいろなお金が必要となります。

中でも「教育資金」は、住宅資金・老後資金とならび「人生の三大資金」といわれています。

金額が多すぎて準備にも年数がかかりますが、必要な時期はある程度決まっているので、対策のしようがあるという特徴もあります。

この記事で具体的に解説したとおり、教育費でも1番かかるのが大学用の資金です。

子どもが生まれたら即、プランを練って、計画的に貯めていきましょう。