この先の人生、いくらお金があっても足りない気がして、不安すぎる!

ちゃんと計算したことありますか?シミュレーションサイトでチェックしよう!

この記事では、「自分と家族が、この先、お金に困らない人生を送れるかどうか?」を確かめるのにおすすめの、ライフプランのシミュレーションサイトを紹介します。

夫婦+子1人、手取り年400万円の実情もさらけ出して、実際に計算していますので、ぜひ見てくださいね!

おすすめライフプランシミュレーションサイト3選

お金への不安をなくすには、実情をしっかり把握するのが第一歩。

そのためには、年齢や家族構成、収入などを入力するだけで、老後までの家計の動きを自動計算してくれる「ライフプランシミュレーションサイト」が便利です。

たくさんあるライフプランのシミュレーションサイトの中でも、私が実際に使って、特におすすめできるサイトを、3つ紹介します。

①知るぽすと「ライフプランシミュレーション」

1番のおすすめは、【知るぽすと】の「ライフプランシミュレーション 生活設計診断」です。

知るぽすと「ライフプランシミュレーション」

- ○才で出産、○年おきに○万円の車を買う予定など、自分の実情に合ったライフイベントと経費がこまかく設定できる

- 診断結果の表がくわしく、Excelにコピペして自分でアレンジするのにも向いている

- 各都道府県の金融広報委員会や政府・日本銀行などが連携した「金融広報中央委員会」のサイトで、結果が信頼できる

- きめこまやかに入力できるぶん、時間がかかる

- 教育費は公立と私立で金額差が大きいが、幼~大まとめて公立志向・私立志向としか選べず、確度が下がる

- 教育費は授業料だけ勘定され、習い事や仕送りなどは別に考える必要がある

入力や選択がカンタンな分、ざっくりした数字しか分からないサイトもある中、「知るぽすと」はかなりこまかい数字まで自分用に設定できるので、より精度の高い結果が期待できます。

25才で出産した友達と、39才で産んだ私じゃ、教育費がかさむ時期が違うものね

②日本FP協会「ライフプラン診断」

「入力多いとめんどくさい!ザクッとで良いから早く結果が知りたい!」という人には、日本ファイナンシャルプランナーズ協会の「ライフプラン診断」がぴったりです。

日本FP協会「ライフプラン診断」

- 体感1分。9つの質問にクリックで答えていくだけで診断してくれる

- 操作や診断結果のグラフが見やすく分かりやすい

- 日本FP協会の作成で信頼性がある

- 配偶者は世帯主と同い年で子は30才のときに誕生など固定された項目がある、車の購入が考慮されない、400万・600万など選択肢が存在しない世帯年収がある、というふうに、精度が落ちる要素が多い

③松井証券「将来シミュレーター」

「ビジュアルで直感的に操作したい」

「子の教育費を綿密に計算したい」

「ペットの費用、両親の介護費用なども試算したい」

という人には、松井証券の「将来シミュレーター」が向いています。

松井証券「将来シミュレーター」

- 松井証券と金融工学のMILIZE社が本気で作ったツール

- 操作画面がきれいで見やすい。特に「タイムライン」が分かりやすい

- 子の学校について、幼稚園から大学まで各ステージで公立か私立か選べる

- 子の授業料以外の支出(習い事や塾、仕送り)やペットを買った場合の費用、両親の介護費用などが追加でき、金額調整もこまかくできる

- マイカー購入は10年に1回が最長、住宅リフォームは20年に1回固定で、それ以上長い期間は設定できない

【結論】①と③のダブル使いがベスト

私としては、1つだけ使うなら、①の知るぽすとを選びます。数値入力の自由度が、もっとも高いからです。

さらに精度を追求するなら、

- 「知るぽすと」の結果の表をExcelなどの表計算ソフトにコピー

- 「松井証券」やほかの資料から、「知るぽすと」に足りない要素を拾って、自分で表をカスタマイズ

が良さそうです!

こどもの教育費が1番気になる私は、知るぽすとをベースにアレンジして、Excelで色々なパターンを試していきたいです♪

人生のお金を実際にシミュレーションしてみた

それでは、実際に「知るぽすと」で診断しましょう。

サンプルは私の家庭です。

ごまかし一切なし・リアルガチの数字なので、注目してください(笑)

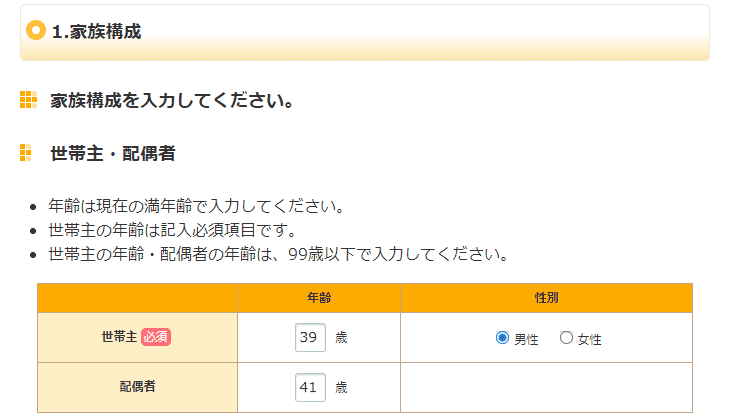

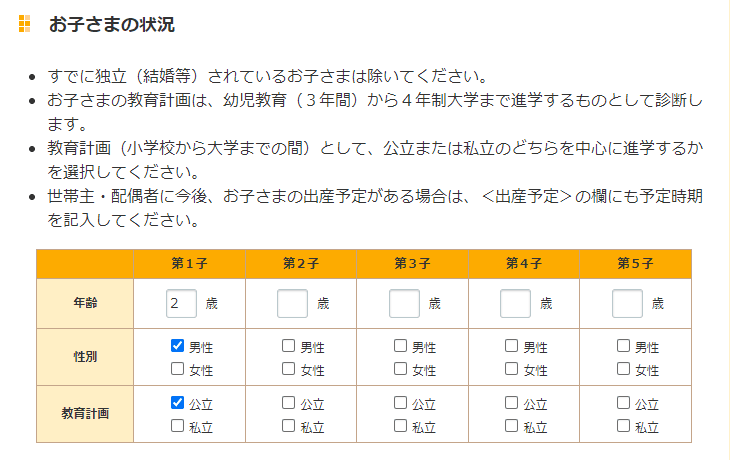

1.家族構成

世帯主と配偶者・こどもの、今の年齢や性別を入力します。

こどもは、幼稚園(3年間)から4年制大学まで進学するものとし、公立中心か私立中心か選べます。

また、今はいないがいずれ欲しいこどもについても、「出産予定」欄に書き込めます。

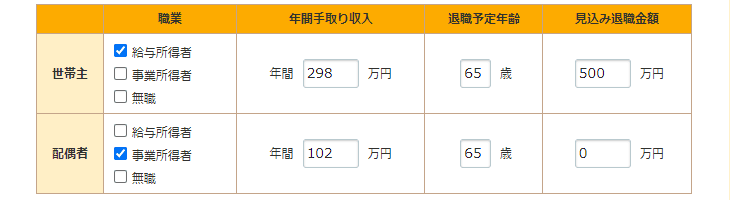

2.収入

職業、年間手取り収入、退職予定年齢、見込み退職金額、一時的な収入を入力します。

私の場合、世帯主(夫)の手取りは月24万+年1回ボーナス10万の、年間計298万。

退職金は、実際に加入している中小企業退職金共済の「退職金のシミュレーション」で500万と設定しました。

また、配偶者(私)は、扶養者控除内(年103万から念のため1万引いた102万)で65歳まで働くと仮定しました。

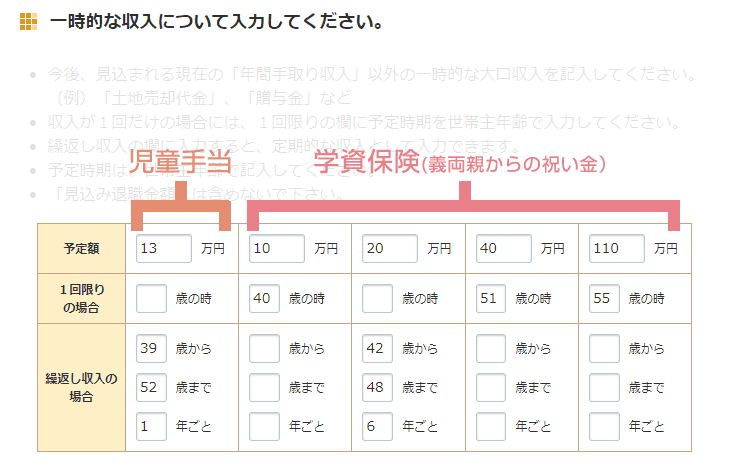

一時的な収入

今後の人生で、大きな臨時収入があると分かっているときに入力する欄です。

土地を売ったり、遺産の生前贈与の予定がほぼ決まっているなどのパターンですね。

私の場合、完全に外から入ってくる資金である2つ、児童手当と、義両親が進学祝い用に積み立ててくれている学資保険の受取金を入力しました。

(※児童手当は年齢により受給額が変わりますが、欄の都合で平均額を入力しています)

今回、私は、投資の収支を加えるには枠が足りず運用益も不確かなので、「全体として投資のことは入力しない」と決めて進めましたが、

つみたてNISAやiDeCo、投資型保険などの運用益も計算に入れたい人は、

- 「一時的な収入」に予想運用益も合わせた金額と受け取り時期を、「一時的な支出(後述)」に投資額と期間を入力する

- 定年まで現役時代の間ずっと積み立て、定年後に受け取る予定の資産(iDeCoや個人年金保険など)の場合、積立額を「年間生活費(後述)」に、返戻金を「一時的な収入」か「年金(後述)」に入力する

などが良さそうです。

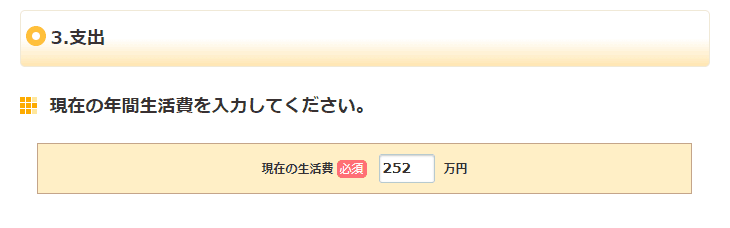

3.支出

現在の年間生活費や一時的な支出、重視する消費、消費タイプを入力します。

年間生活費は、食費・家賃・被服費・その他日用品類への支出など、「日常の生活費」のことです。

- 年間生活費にふくむ…食費(外食こみ)、日用品費、光熱費、家賃(賃貸の場合)、通信費(ネットやスマホ代)、交通費(ガソリン代や通勤定期代)、服・美容費、娯楽費、交際費、医療費、家族のおこずかい、各種サブスク、掛け捨て保険料、【場合により各種積立金】

- 年間生活費にふくまない…家の購入費、子の入学金や授業料・仕送り・結婚資金援助、借入返済額(住宅や車のローン・奨学金返済・借金など)、一時的な支出(旅行など)

私の場合、月19万×12ヶ月+年1回の大きな費用(自動車保険・自動車税・固定資産税など)25万=252万円で計算しました。

私の場合、夫の個人年金は、定年まで毎月積み立てで受け取り額も決まっており、老後の生活への影響も強いので、「年間生活費」に積立額を、受取額を「年金(後述)」に加えました。

いっぽうで、iDeCoやつみたてNISAなどの投資の性格が強い払い込みで、積み立ててはいるが受け取る金額が不確かなものは、収支から除外してどの欄にも入力していません。

自分がやりやすい入力基準を決めてみましょう!

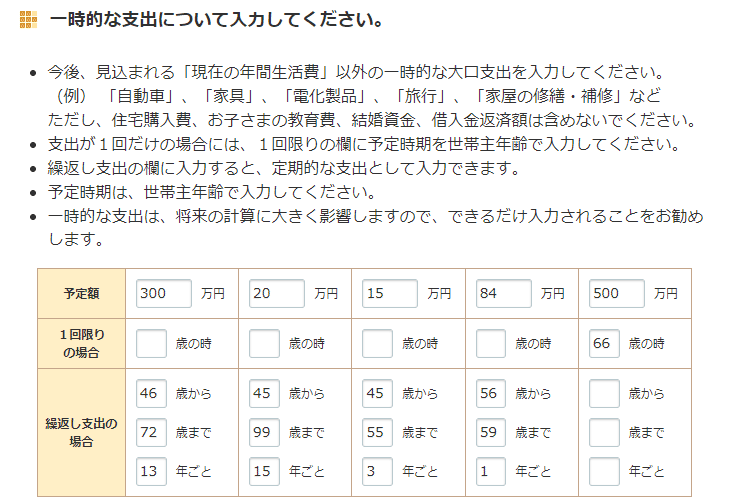

一時的な支出

今後の人生で、大きな支出があると分かっているときに入力する欄です。

私は、①自動車購入、②家電の買い替え、③家族旅行、④こどもへの仕送り、⑤家のリフォーム で入力しました。

「お子さまの教育費は含めないでください」とありますが、うちは立地的に、大学4年間はほぼ100%ひとり暮らし確定なので、仕送り平均の月額7万円×4年間を勘定に入れました。

こうして見ると「夫の退職金は家のリフォーム代に全部ふっとびそう」とか分かりますね…がっくり

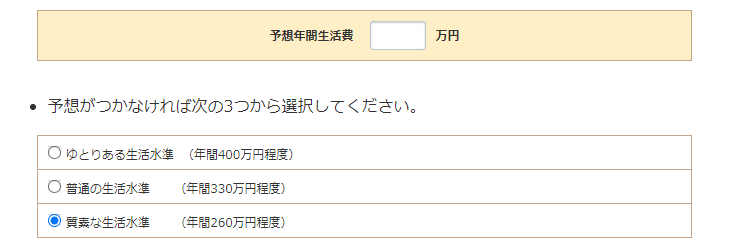

4.老後の生活

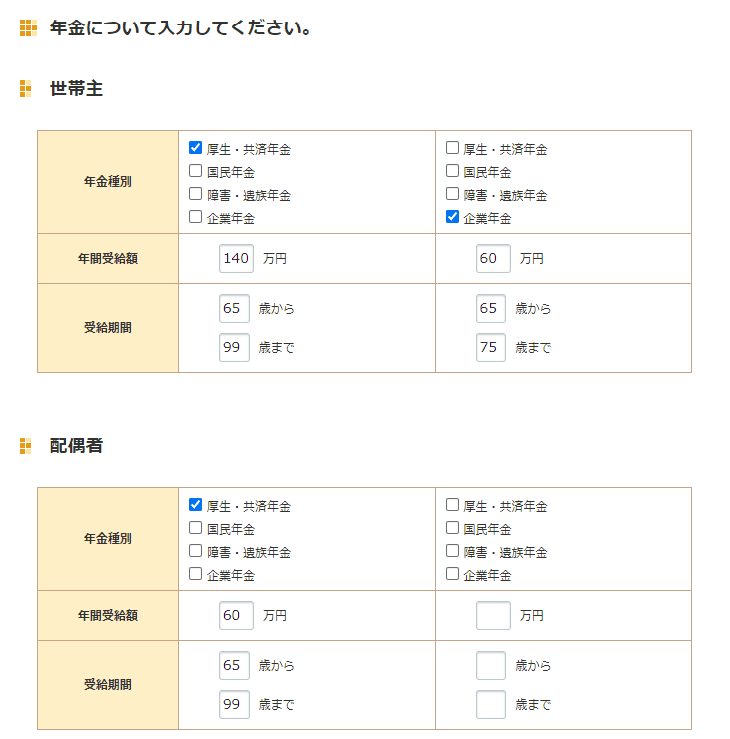

老後の生活費や、年金受給額を入力します。

生活費の予想がつかない場合は、「ゆとりある生活水準(年400万)」、「普通の生活水準(年330万)」、「質素な生活水準(年260万)」のどれかを選びます。

老後の生活費は2パターン入力できるので、ゆとりをもった時と質素に暮らした時と、両方の未来が比べられます!

年金受給額は、ねんきん定期便を見たり、ネットのシミュレーター(保険市場がオススメ)でざっくり計算できます。

厚生年金や国民年金など、死去までもらう性質のものは「99歳まで」を選びましょう。

私の場合、夫の個人年金の返戻金は「企業年金」欄に書きました。掛金は「3.支出」の「年間生活費」に含めています。

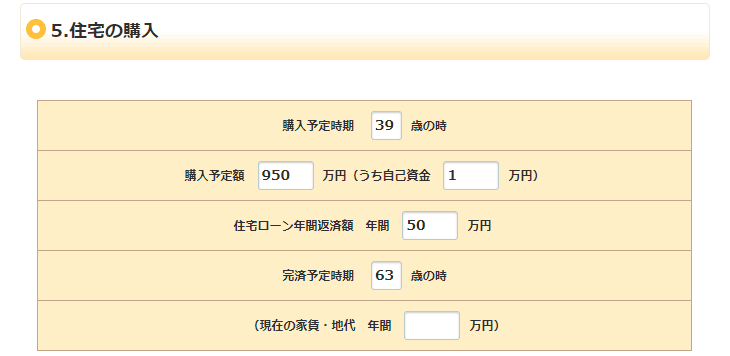

5.住宅の購入

持ち家(一戸建てやマンション)を買う予定があれば、その情報を入力します。

うちの場合、すでに購入済みなので、「ケーススタディー:購入済み住宅のローン計算」を参考に入力しました。

住宅ローンも2パターン入力できるので、購入時期をずらしたり、買わずにずっと賃貸だった場合の経過も分かります!

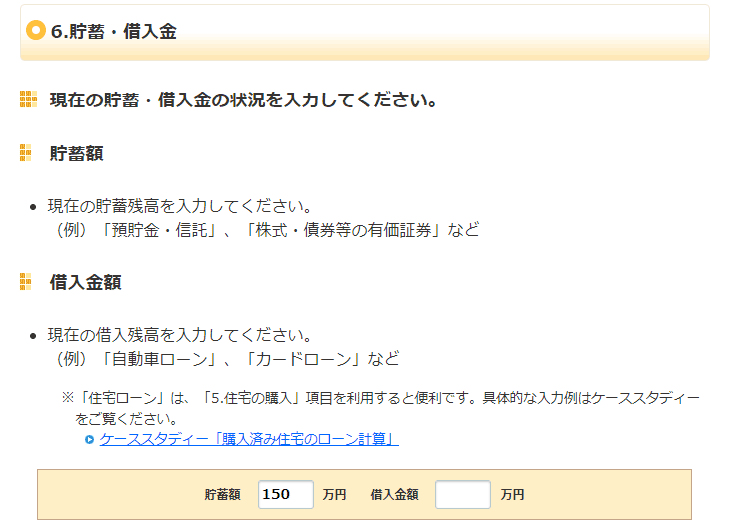

6.貯蓄・借入金

現在の貯蓄額や借入金額を入力します。

貯蓄には、銀行預金や、すでに持っている株式・投資信託、仮想通貨などの合計が当てはまります。

借り入れには、車のローンやカードローン、奨学金の返済などが当てはまります。

※返済中の住宅ローンは「5.住宅の購入」欄に書きます。

不妊治療で全財産を使い果たしてからの再スタートで貯蓄が少ないです💧今後は増やすぞ!

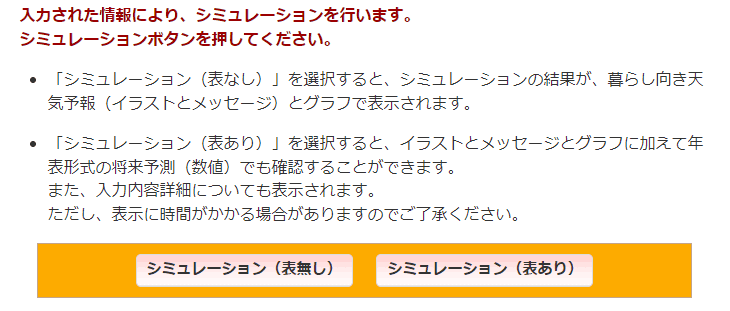

7.結果表示

これで入力は全部おわりです!おつかれさまでした!

入力が終わったら、「シミュレーション(表無し)」か「シミュレーション(表あり)」ボタンを押して、結果画面に移りましょう!

「シミュレーション(表あり)」のほうが、より細かい結果が表示できるのでおすすめです。

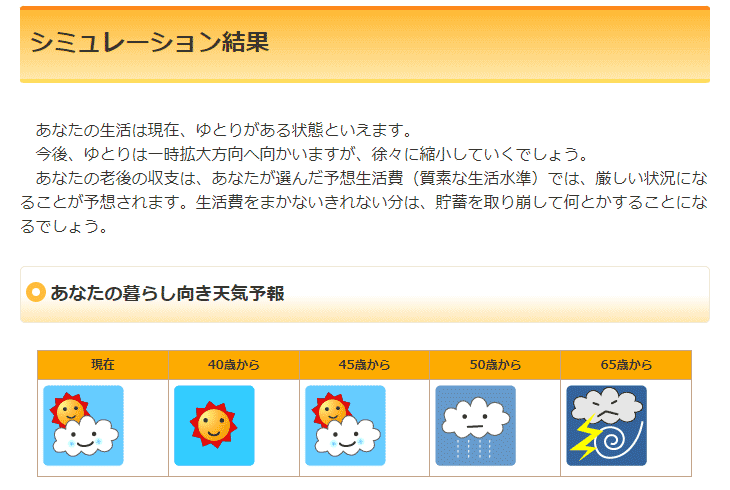

ライフプランシミュレーション結果は?

人生100年生きられない!?

いよいよ結果発表です!わが家のおサイフは大丈夫!? ドキドキ…

悪そうな天気マークばっかり!!😭😭😭

特に65歳から…なに…台風つーか暴風雨…?

そんなしんどいんだ…やだコワイ…

いきなり厳しい予報マークが出ました。それでは下にスクロールして、グラフを見ていきましょう。

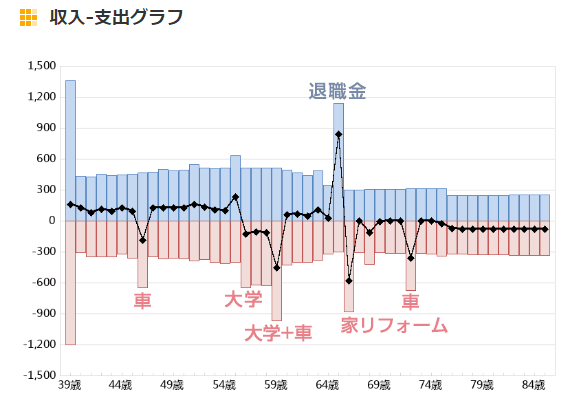

まずは「収入-支出」グラフです。

出力されたグラフに、自分で項目をつけました。やはり、車の買い替えと子の大学、家のリフォームが大出費になり、相当の重荷です。(※最初の収支の突出は住宅ローンの計算分です)

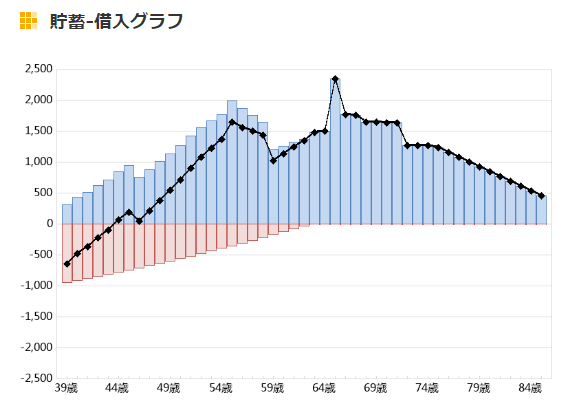

次に、「貯蓄-借入」グラフです。

赤い借入グラフは住宅ローンです。これを見ると、貯金を食いつぶしながらも、なんとか80歳すぎまでやっていけそうな雰囲気です。

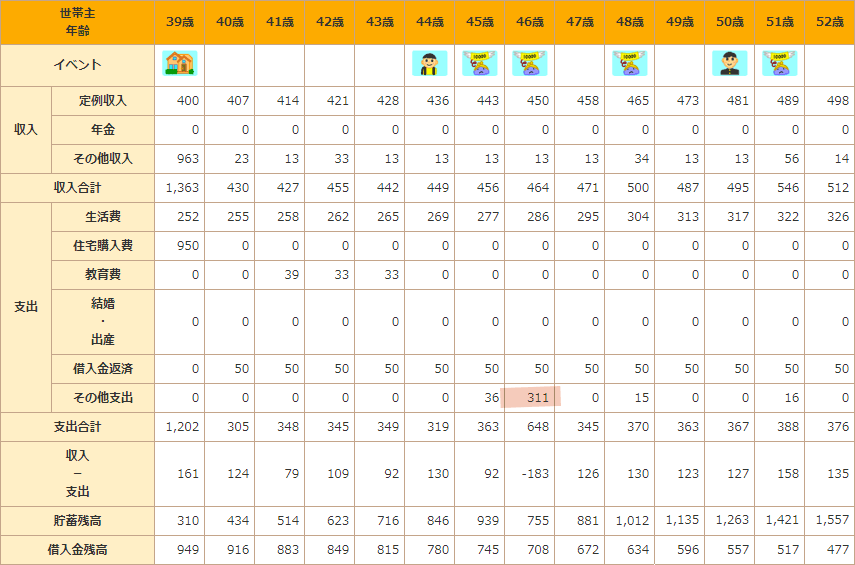

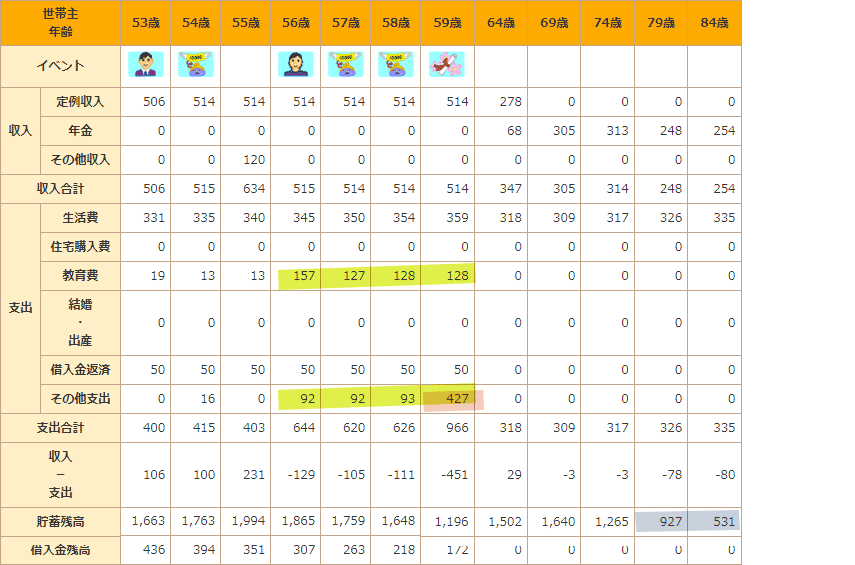

最後に「診断結果一覧表」で、1年ごと(59歳からは5年ごと)のくわしい収支を表で見ます。この表は、84歳まで自動出力されます。

※この表では幼稚園の費用がプログラムで自動的に計上されていますが、2022年現在は無償です。

ピンクのラベルの項目が車の買い替え、イエローのラベルの項目が、こどもの大学費用(学費と仕送り)です。年の収支のマイナス額がエグすぎて直視できない😇

また、ブルーのラベル部分の貯蓄残高を見ると、老後は5年につき約400万円のハイスピードで減っていっています。

このままだと、夫が89歳のころには、年金をもらっていても貯蓄がゼロになるという予想が。

つまり、「人生100年時代」とすると、ざっと10年分、生きていくお金が足りないという、なんとも苦しいアンサーが返ってきました。

不安要素がゴロゴロ

なかなか厳しい結果が出たところで、計算に入れていない出費や、その他の不安要素も次々と思いつきます。

- 子の教育費…計算は全部公立だった場合の最低限の金額。私立校や大学院への進学、留学、経費がかかる部活動(習い事)などで、教育費の総額はたやすくはね上がる

- 子の結婚費用…もし結婚で援助が必要なら100万単位の出費の可能性

- 収入アップが見込めない…中小企業勤めの夫の給与が、表のとおりに上がっていくとは考えにくい

- 親の介護費…親の資産が足りない場合、子である私(または夫)が払う必要がある

- 自分の病気や老後…病気や要介護での老後、ケア付き集合住宅に入居する場合など、医療費や生活費が増える要素が数多くある

- あとしまつ…葬儀代、相続や遺言のための行政書士・弁護士費用、遺品整理、空き家処分、お墓や仏壇代など、個人差は大きいが100万~200万クラス

いっぽうで、不確定ながら明るい要素もあります。

- 投資で増える予定の運用益は今回計算外なので、それで補える可能性がある

- 遺産相続などがある可能性がある

ただ、どちらも、どれだけの金額があるかどうか不確かで、あてにしすぎると予定が狂いそうです。

このままだと、かなり厳しい老後が待っていそうです…(涙)

これは困った…早いうちに手を打たないと!

お金が足りない!対策は?

つらい現実を直視したところで😂

今後、どのように行動すれば、将来の破綻を避けられるのか、対策を練りましょう!

支出を減らす

まずは、今のお金の使い方で節約できるところがないか、総チェックしていきましょう。

1番にチェックするのは固定費です。「これは削れない」と思い込んでいるだけで、業者を変えればすぐに月々の支払いが減らせる部分が意外にあります。代表的なテクニックは下記です。

| 節約テク | 内容 |

|---|---|

| スマホのりかえ | 格安SIMで月数千円の節約 |

| 保険の見直し | 掛金の安い保険にのりかえ。保険ショップやネット保険が頼りになる |

| 光熱費のりかえ | 電気やガス、ネットなどの契約先を見直す |

| サブスク見直し | もう見ていない動画配信サイトなどがないかチェック |

| まとめ払い | NHK受信料や国民年金、各保険料など年払いで単価が下がる場合が |

| ローンの借り換え | 住宅・車などローンを低金利な金融機関に。住信SBIネット銀行が人気 |

| 銀行の見直し | メガバンクや地銀からネット銀行中心に変えるだけで手数料が激減 |

| 食費 | まとめ買いと冷凍、週の献立を計画など地道にちりつも |

| 水道光熱費 | 節水シャワーヘッド、洗濯ボール、LED化などでちりつも |

| ポイ活 | QR決済やクレカを駆使し還元ポイントで実質削減 |

業者えらびや変更手続きはめんどくさいけど、やればやった分、家計が確実にラクに!

収入を増やす

支出を減らした次は、収入面の改善ができないか考えましょう。行動した分だけ見返りも大きくなるので、がんばる価値あり!

| 増収テク | 内容 |

|---|---|

| 不用品売却 | メルカリなどでいらない持ち物を売る |

| ポイントサイト | サイトを経由して通販やサービスを受け換金ポイントをもらう |

| 副業 | おうちでやれる副業が負担少なくおすすめ。ブログ運営、クラウドソーシングなど |

| 転職 | ハードルは高いが狙えるなら狙うべき |

ポイントサイト(ポイ活サイト)

さまざまなサービスが広告のように並ぶ【ポイントサイト】。

ポイントサイトのボタンを押してから購入や申し込みを行えば独自ポイントが貯まり、換金ができる仕組みですが、実は「支出を減らす」の項目の多くが、結構な確率で掲載されています。

- 格安SIMスマホ:UQモバイルと契約(20,000pt)

- 保険の見直し:保険ランドリーに相談(110,000pt)

- ネット回線:OCNforドコモ光と契約(350,000pt)

- クレジットカード:楽天カード発行(12,000pt)

- ネット通販:楽天市場(購入額の1%)、SHEIN(購入額の10%)

※ポイントインカムの例(2022/9/21現在/10pt=1円)

サービスを使うなら、まずポイントサイトで探してからでないと損!

たくさんあるポイントサイトで特におすすめは「ポイントインカム」です。サイト開設から15年以上で会員数400万人以上、保証やサポートも手厚く、掲載案件の数や種類が豊富で、初心者からベテランまで安心して利用できます。

このブログから無料会員登録するだけで2,000ptがもらえ、簡単なウェルカムミッション達成で5,200ptももらえます。登録後も、無料で達成できる案件はたくさんあるので、ぜひチャレンジしてくださいね♪

副業

今、勤めている会社とは別に、収入源を作る方法です。政府が副業を推進していることもあり、前より身近な選択肢になりました。

種類としては、会社の勤務時間外に接客や警備などのバイトをする方法もありますが、正直、体への負担が大きいですよね。

そこでオススメなのが、自宅でやれる【在宅副業】です。

今の時代、ネットにつながったPCやスマホがあれば、収入源はサクッと確保できます。

専業主婦のかたが家事の合間に稼ぐのにも適しています。

| 在宅副業 | 内容 |

|---|---|

| ブログ運営、SNS集客 | ブログを自作したり、TwitterやInstagramに投稿して商品やサービスを紹介し、広告仲介料をもらう(アフィリエイト)。おすすめジャンルやブログの作り方はこちら |

| クラウドソーシング | 「クラウドワークス」や「ココナラ」などの副業サイトに登録する。データ入力、Webライティング(文章執筆)、Webデザイン、イラストや動画作成など業務はさまざま |

| 在宅業務(委託) | 求人サイトでリモートワーク可の業務を探す。在宅コールセンター、オンライン秘書、オンライン家庭教師なども |

| ハンドメイド | 手作り品をネット販売する。STORESなど初期費用ゼロで自分専用の通販サイトを作れるサービスも |

| アンケートサイト | アンケートサイトで回答報酬をもらう。ポイントインカムなどから登録できるケースも多く二重取りでおすすめ |

転職

今、勤めている会社を退職し、待遇のよい別の会社へ転職する方法です。

地元の求人情報を探したり、人脈を頼るのが定番ですが、ネットでも転職先は探せます。

| 職業 | おもな転職支援サイト |

|---|---|

| 総合 | リクナビNEXT、Career Boot Camp |

| 医療 | Dr.転職なび(医師)、ファル・メイト(薬剤師)、ナースではたらこ(看護師) |

| 保育・介護 | イクシィ(保育士・幼稚園教諭)、マイナビ介護職(介護士) |

| Webエンジニア | paiza転職 |

| アパレル・美容 | iDA |

投資で増やす

手持ちのお金を最大限に生かして資産を増やす、それが「投資」です。

証券会社などを通じて株式などを買い、利益が生じて将来返ってくるお金が増えるのを待つ方法です。

| おもな投資の種類 | 内容 |

|---|---|

| 株式 | 企業の株券を買って値上がり益や配当金を得る |

| 投資信託 | 投資のプロにお金を預けて増やしてもらう |

| 不動産 | 土地や建物、部屋を買い、売買益や家賃を得る |

| 仮想通貨 | 仮想通貨を買って値上がり益を狙う |

ほかにも、投資先には金(ゴールド)や国債など、たくさん種類がありますし、こまかな違いまで見ていくと、本当にさまざまな手法があります。

つみたてNISAやiDeCoは投資信託の部類です。

税金がかからない特別枠でかなりオトク♡

投資のメリットは、買ったり預けたりするだけで勝手に増えていく利益が、ふつうの銀行預金より多くなりやすいこと。

| 種類 | 1年利回り |

|---|---|

| 銀行の普通預金 | 0.001%※1 |

| 銀行の定期預金 | 0.002%※1 |

| 投資信託【eMAXIS Slim米国株式(S&P500)】 | 12.39%※2 |

デメリットは、世の中の経済状況によっては損をする(元本割れ)する可能性があることです。

私の場合、「つみたてNISA」や「iDeCo」枠を使った「投資信託」で、10年・20年と時間をかけてお金を育てる【長期保有】を。

将来どーんと価値が上がりそうな期待枠として「仮想通貨」に【分散投資】しています。(こちらも数年単位での値上がりを待っています)

元本割れ(元々のお金より額面が減る)する可能性が少しでもあるのがイヤだから投資はしない、という人もいますが、今の日本では、銀行預金やタンス貯金だけでは、絶対に資産は増えません。

それどころか、相対的には、物価が上がれば、預貯金はプラマイゼロではなく、むしろ減るといえます。

たとえば、今は1ヶ月10万の生活経費が、インフレして10年後に2倍になったとします。これは、逆を言えば「手元のお金の価値が2分の1になった(半分に減った)」のと、同じ意味です。

投資とインフレ、どちらもリスクがあるなら、利回りが良い投資にかけたほうが期待できる!

もちろん、全財産を投資に回す、なんてことは、危険度が上がるのでおすすめできません。

手順としては、次のような用意をするのがいいでしょう。

- 半年~1年分の生活費(生活防衛費)や、ここ数年で使う予定の金額をふつうに貯金する

- 貯金ができたら、残りは投資に回すことを考える

投資は、長くコツコツ続けるほど、リスクが減り、利益が増える傾向にあります。

つまり、早く始めるほど、最終的に手元に戻ってくる金額が増えやすいということです。

バランス良くお金を配分し、1000円代の少ない額でもいいので、今から投資を始めることも考えてみてくださいね。

「つみたてNISAやiDeCoを始めたい!」という人は、まず、証券会社で口座を作りましょう。おすすめは【SBI証券】です。NISA開設者数180万以上で主要ネット証券No.1※、手数料が安く、サポート体制も充実しています。

制度を利用する

色々がんばっても、どうしてもお金が足りない!そういうときに使える制度やテクニックはさまざまにあります。

- ローン…住宅ローンのほか、自動車ローン、教育ローン、リフォームローンなど、一時的に大金が必要なときにお金を借りて月々返済するもの。利息がついて支払い総額が増えるのが欠点。

- 奨学金…子の学費が足りない場合。返還義務の有無などや運営団体などはさまざま。(参考サイト:ガクシー)

- 補助金や助成金、減税制度…家の新築、結婚、出産、移住、起業、太陽光、庭の緑化など、申請すればお金が出たり、減税されるものがある。知らないともらえないので情報収集がカギ。

- 公的年金の繰り上げ・繰り下げ…原則65歳からの年金の受給開始を、60歳~70歳の間で変更できる。早くするほど月額は減り(最大24%減)、遅くするほど増える(最大42%増)。

【まとめ】人生にかかるお金を予測して今から対策しよう

「人生のいつ・いくらくらいお金がかかるの?」

「今のままの収入や支出で将来は大丈夫?」

そうした不安について、ライフプランシミュレーションサイトで計算して見通しを立て、対策を考える方法を紹介しました。

こうして数字で見ると、「けっこう波があるなぁ」「ここまでにいくら用意したい!」「今は節約して貯金や投資に回そう💧」「副業しようかな…」などがハッキリ分かってきて、もわっとした不安が一気にクリアになりますよね!

どんな人でも、将来への不安はあって当然です。

けれども、これといった対策をせず放置したままでは、いつまでたっても「なんとなく、心配」なだけで、余計なストレスが続くだけです。

人生にかかるお金は莫大で、お金を準備するにしても、とても長い年数がかかります。

投資で増やすにも、少ない金額でいいので今のうちから始めるのと、年を取ってから慌てて手を付けるのでは、元金も労力もだいぶ違ってきます。

ぼんやりした不安としっかり向き合い、今からできることを確実に進めて、将来の心配を軽くしていきましょう!